Київ

вологість:

тиск:

вітер:

Погода на 10 днів від sinoptik.ua

Сбербанк, можно сказать, сам полез в бутылку.

Своими активами и особенно пассивами Сбербанк вполне может представлять интереснейший объект для поглощения

На информационном поле вновь возникла фигура Валерия Хорошковского в связи с вопросом, а сможет ли он, как новый претендент на покупку Сбербанка России в Украине, понести эту ношу?

Мы же попытаемся за дымовой завесой разглядеть скрытые действующие механизмы. Нацбанк и потенциальные кандидаты на покупку по взаимному согласию в ситуации с данным банком играют то "в долгую", то "в короткую".

Выглядит это примерно так: вначале идет заявление неких кандидатов на покупку банка, причем, как правило, исходящее не от самих инвесторов-камикадзе, а от их окружения. Затем идет массированное обсуждение в прессе: эксперты ищут аффилированные связи новоявленных претендентов, пытаются раскрыть конспирологические схемы.

Нацбанк при этом сохраняет стоическое молчание. А затем, спустя отведенное время, сообщает, что никаких документов на получение разрешения на покупку банка у него как бы и нет. Как вариант, звучат заявления, что поданный пакет документов на приобретение существенного участия не соответствует требованиям действующего законодательства. Например, нет "справки из ЖЭКа"...

Трудно сказать, почему Сбербанк России в Украине, учитывая его финансовые возможности и уровень технологической поддержки, вовремя не провел ребрендинг, как это сделали сети российских топливных заправок или оператор мобильной связи. Вместо этого Сбербанк, можно сказать, сам полез в бутылку. В результате вместо грамотного закапывания в песок с целью финансовой мимикрии погряз в судебных разбирательствах, каждое из которых было не просто информационным поводом вспомнить о существовании в Украине такого банка с российским капиталом, но и хорошим предлогом посудачить о том, как чувствует себя у нас в стране банковский бизнес страны-агрессора.

Как бы то ни было, но в 2017 г. банк оказался в иной реальности, став, по сути, одним из немногих "заложников", на которого активисты всегда могут выплеснуть свои подсознательные эмоции. Нормально работать в таких условиях практически невозможно. Продать банк - тоже. Почему? Ответ лежит в плоскости как специфики самого банка, так и состояния банковской системы Украины. Базовые параметры нашего рынка капитала за последние годы сократились как минимум в два раза (если учитывать объемы "сгоревших" активов). Что касается уровня капитализации, то он упал еще сильнее: стоимость банков на рынке сейчас в пять-десять раз ниже, чем в 2013 г. Хотя эти параметры весьма относительны, ведь реальных покупателей практически нет, зато есть заждавшиеся продавцы.

Это что касается общего рыночного состояния. Но есть и индивидуальная специфика. Сбербанк в Украине - это, по сути, проводник российских политических инвестиций, с помощью которых Кремль покупал лояльность местных политических элит, контролировавших при прежнем режиме ключевые частные и государственные финансово-промышленные группы. По данным "Forbes. Украина", по состоянию на первое полугодие 2015 г., корпоративный кредитный портфель Сбербанка достиг $2 млрд. Среди основных его должников числились такие известные компании, как "Павлоградуголь" (ДТЭК), ОАО "Азот", "Электротяжмаш", Новомосковский трубный завод, "Азовобщемаш", "Укргаздобыча", "Донецксталь", а также региональные структурные подразделения "Укрзалізниці" (Одесская, Львовская, Южная, Донецкая, Приднепровская железные дороги). Часть этих активов сейчас находится на временно неподконтрольных территориях, как например, Донецкая железная дорога, часть оказалась на грани банкротства в результате "обновления" правящих элит и закрытия российских рынков сбыта.

В этом контексте наиболее интересна судьба группы компаний "Азовобщемаш" и ее ключевого завода "Азовмаш". По данным "Forbes. Украина", общий кредитный портфель группы составил $575,8 млн (без учета процентов и начисленных штрафных санкций). В пул кредиторов входили девять украинских банков, в том числе и Сбербанк, на долю которого пришлось 16,4% от общей кредитной задолженности предприятия. Завод, который специализировался на поставках цистерн в РФ и который активно вытеснялся с российского рынка "Уралвагонзаводом", мог воскреснуть из пепла лишь при двух ключевых условиях: а) государственном заказе; б) политическом решении РФ пустить продукцию из Украины на свой рынок вагонов, который формируется за счет заказов крупных государственных и частных корпораций. И первое и второе было утрачено после 2014 г. вместе с потерей собственниками проекта политических ниточек влияния как в Киеве, так и в Москве.

В качестве примера ситуация с "Азовмашем" очень наглядно демонстрирует механику работы политических инвестиций Кремля: пока вы с нами, у вас будут деньги и заказы, в противном случае - банкротство и очередь кредиторов. На данный момент банк пытается взыскать часть задолженности с наиболее платежеспособного должника - "Укрзалізниці". Например, по задолженности Донецкой железной дороги в размере 1,5 млрд грн. Киевский хозяйственный суд отклонил иск банка к указанному выше госпредприятию, причем суд апелляционной инстанции оставил это решение в силе

Именно по этой причине Сбербанк - это не только проводник российских политических инвестиций в прошлые годы, но и ключ к их сохранению в будущем.

Ведь никто в Москве не собирается дарить $2 млрд "нелишних" денег, вложенных в украинские проекты.

К сожалению, Украина так и не выработала цивилизованные правила работы с кредиторами, пусть и представляющими страну-агрессора. Долги нужно отдавать в любом случае. Проблему долгов нельзя решать с помощью активистов методом пещерного топора. Нужны законодательные инструменты по работе с такими долгами, которые пока не созданы даже в проекте.

Что же из себя представляет на данный момент Сбербанк в Украине?

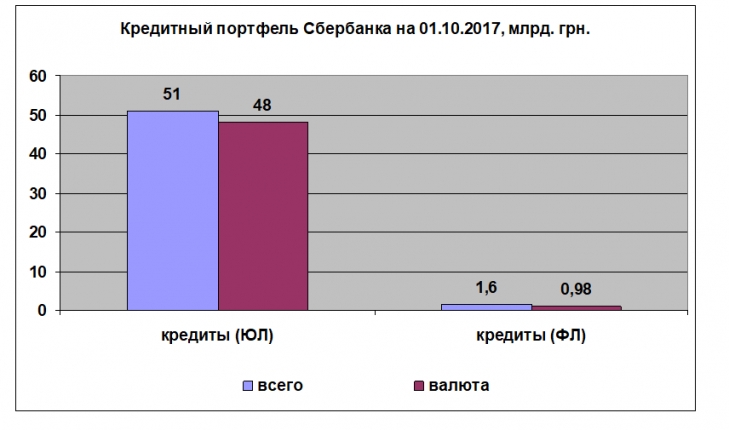

Кредитный портфель юридических лиц по состоянию на 01.10.2017 составляет 51 млрд грн, большая часть - это валютные кредиты (48 млрд грн в эквиваленте). Кредиты, выданные физическим лицам, присутствуют в балансе банка чисто символически: всего 1,6 млрд грн с акцентом на валюту (0,98 млрд грн в эквиваленте).

Пассивы банка состоят в основном из средств банков (25 млрд грн), явно "не чужих", ведь вряд ли кто-либо в Украине сейчас будет активно кредитовать Сбербанк на межбанке. Средства юридических лиц составляют 3,4 млрд грн, а физических - около 8 млрд грн. Последнюю сумму необходимо "держать в уме" особенно горячим головам: ведь в случае проблем, которые могут возникнуть у банка вследствие блокады его работы незаконным способом, эти средства придется возмещать за счет Фонда гарантирования вкладов физлиц, то есть государственного ресурса. Причем сумма возмещения будет ненамного меньше указанных 8 млрд грн: народ нынче умный пошел, больше 200 тыс. грн старается в банках не хранить.

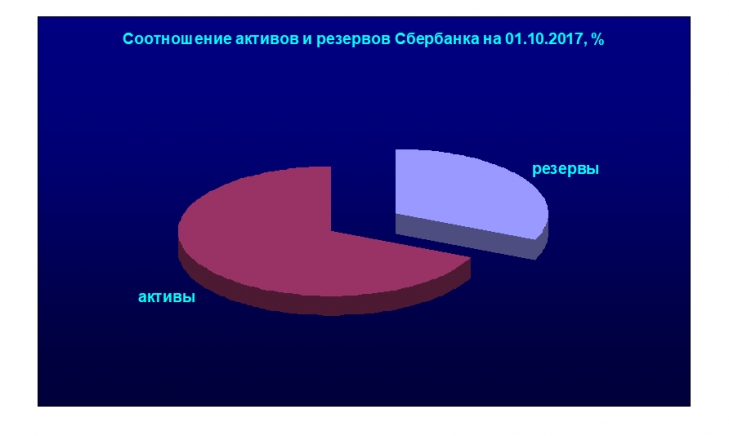

Интересно посмотреть на соотношение активов банка и его сформированных резервов под активные операции. Активы банка за вычетом резервов составляют 41 млрд грн, а резервы - 19 млрд грн. Это говорит о том, что большая часть рисков банка уже обеспечена сформированными резервами и процесс его декапитализации приостановлен, о чем говорит и выход банка на прибыльный уровень (банк начал платить налог на прибыль).

Как известно, предыдущий заход на покупку банка латвийским Norvik Banka и белорусской компанией, связанной с гражданином Великобритании Саидом Гуцериевым, завершился уходом на запасной аэродром: НБУ решил отказать соискателям по причине неправильного документарного оформления заявки на покупку существенного участия. В то, что известные бизнесмены прокололись на незнании нюансов бюрократической процедуры или пожалели нанять опытных лоббистов, верилось с трудом. Точнее, совсем не верилось: не банные веники покупали.

Отказ произошел в конце июля текущего года. Поэтому по закону жанра новый соискатель должен был появиться не позднее осени, и он появился. Им якобы стал Валерий Хорошковский. Почему якобы. Да потому что сам Хорошковский об этом пока не заявлял. Хотя есть все основания полагать, что на этот раз все может получиться. Уж очень не похож Валерий Иванович на человека, который может произнести: "Я - Фунт, мне девяносто лет. Я всю жизнь сидел за других. Такая моя профессия - страдать за других. Я - зицпредседатель Фунт."

Если сравнивать наших олигархов исходя из присущего им ментального кода, то их легко можно разделить на архаиков и людей модерна. Первые обрастают стадионами, футбольными клубами, заводами и пароходами, в общем, мегатоннами материальных активов, часть которых в нестабильной стране либо уничтожается, либо банкротится. С одними это уже произошло, с другими произойдет в ближайшие годы. Что касается людей модерна, то это люди, которые действуют исходя из ключевого закона бизнеса: купил дешево, капитализировал, продал дорого.

Для них нет вечных и любимых бизнесов, а есть лишь выгода момента.

Хорошковский, несомненно, человек модерна: он всегда вовремя выходил из всех проектов, например, очень своевременно продал Укрсоцбанк и свои медийные активы. В прессе фигурировали различные суммы вырученного кэша: от сотен миллионов до миллиардов долларов. Как бы то ни было, поверить в то, что такой человек захочет купить Сбербанк, учитывая нынешние реалии, практически невозможно. Но у него есть уникальный опыт, как управлять бизнес-империями олигархов-архаиков. Подтверждение этому - назначение на высшие должности в "Евраз Групп" и опыт создания медиаимперии в Украине. Последний процесс не мог происходить без освящения оного на Печерских холмах. Именно по этой же причине Хорошковский является уникальным кандидатом на управление активами московских финансовых архаиков в Украине. Без сомнения, он с успехом смог бы провести удачный ребрендинг Сбербанка и сдвинуть процесс его операционной деятельности в Украине с мертвой точки. Вот только для этого ему не нужно тратить свои деньги на покупку банка. Наоборот, на этом можно еще и заработать.

вологість:

тиск:

вітер: